当客户因CRS交换突然收到税务局的质询电话,当精心设计的可撤销信托被债权人一击即溃——专业价值的崩塌往往始于技术细节的失守。

– 有感于最近的许多案例

近期多个司法案例显示,高净值客户资产保护失效的核心并非工具缺失,而是专业架构中的致命漏洞:隐私保护失效、隔离机制薄弱、税务优化失当。作为财富管理专业人士,我们亟需重建技术壁垒——不是基础概念复述,而是刀锋上的实操解决方案。

一、 资产保护信托是“专业生死线”

误区纠正:

向客户解释“资产保护非恶意避债”只是第一步。真正的专业壁垒在于证明其法律技术可行性:

- 判例法根基:英国衡平法百年判例(如Re Butterworth)确立“无欺诈转让”原则——关键在举证“设立时无待履行债务+非恶意意图”。离岸属地(如BVI PTNZ v. Da Vinci案)进一步强化隔离效力。

- 失效雷区:客户在信托设立后保留过多控制权(如可随时撤销、自主分配)、资产混同(个人账户与信托账户转账)或未披露债务,均可能导致“刺破面纱”。

专业定义校准:

资产保护信托(APT)不是财富传承工具,而是危机应急机制。核心指标必须可量化:

三零”标准:债权人攻击下实现——

0次 信托资产被强制执行

0次 委托人信息被CRS/FATCA交换至风险辖区

0% 额外税负侵蚀资产

二、 构建防穿透体系的三大技术支柱

1. 隐私防火墙:让CRS/FATCA“失明”的架构设计

- 痛点深挖:信息交换至客户税籍地(如中国大陆、澳大利亚)即宣告隐私破产。常见错误:

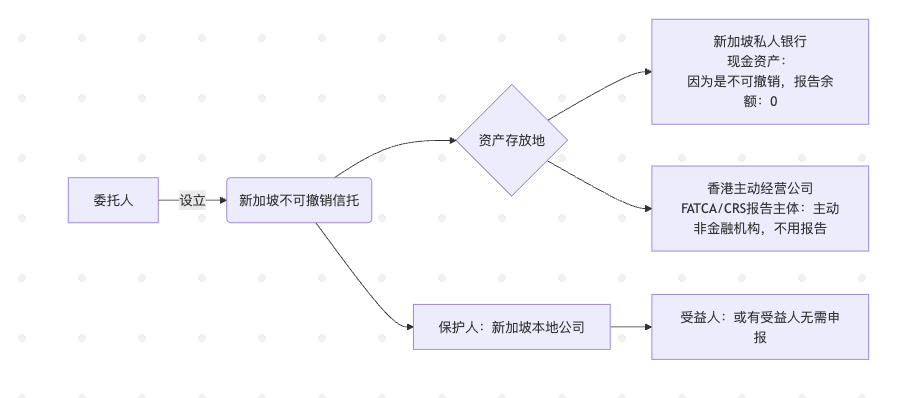

- 用美国内华达信托规避CRS,却忽视FATCA下美籍受益人信息自动回传

- 香港信托+新加坡家办架构,忽略资产存放地(新加坡)向受益人居民国(如加拿大)自动申报

- 高阶方案:

关键控制点:

利用“主动经营公司“来阻断最终受益人信息链条

选择申报类别为“余额为零” 的金融账户(如特定私募架构等)

委托人/保护人/受益人的税务居民身份规划设计

2. 隔离护城河:不可撤销信托的“致命细节”

- 行业陷阱:

宣称“不可撤销”却埋设漏洞条款:- 委托人可单方更换受托人

- “临时分配权”条款允许委托人申领资金

- 保护人可随意增减受益人

抗攻击架构要点:

| 条款类型 | 高危设计 | 加固方案 |

|---|---|---|

| 撤销权 | 委托人保留任意撤销权 | 彻底删除撤销条款 |

| 分配权 | 委托人可申请临时分配 | 限定分配条件 |

| 受益人变更 | 委托人决定 | 保护人发起 |

| 信托迁移 | 委托人决定 | 委托人指定属地白名单 |

3. 税负熔断机制:离岸架构的“税务成本”控制

- 客户典型失误:为规避CRS选择非主流属地,却忽视其无税收协定网络导致的跨境预提税损失。

- 三层节税设计:

- 非美受益人 → 累积分配规避当期所得税

- 美籍受益人 → 分配前剥离US-Situs资产(如美股)至独立结构

- 信托层面:选择无所得税/资本利得税属地(BVI/开曼/新加坡/香港)

- 资产持有层:通过香港/新加坡/迪拜公司持有资产,利用双边税收协定(如中新协定股息税5%)

- 分配层:

非美受益人 → 累积分配规避当期所得税

美籍受益人 → 分配前剥离US-Situs资产(如美股)至独立结构

三、 客户执行中的“防爆雷”管控清单

当客户坚持保留控制权时,用技术方案替代妥协:

| 客户需求 | 高风险方案 | 合规替代方案 |

|---|---|---|

| “钱要随时能用” | 可撤销信托 | 设立独立应急贷款工具(信托为贷款人,抵押客户在岸资产) |

| “投资我说了算” | 在投资等同控制的属地 | 去到支持投资控制的离岸属地。(如新加坡) |

| “孩子现在就要钱” | 受益人有提款权的信托 | 设立“成就里程碑条款”(如完成MBA分配$200k) |

你的技术储备够吗?

现在可能正是你充电加油的最好时机!

行业现状!!!

79%的境内机构或专业人士无法自主设计CRS合规隔离架构,62%沿用2019年以前存在控制权漏洞的信托模板——这恰是专业机构的价值高地。