你好,我是芬兰人,我又来取钱拉!哈哈!

最近有一个芬兰人因为不停地在ATM机器上取钱,走红了中国财富管理业内人士的朋友圈。

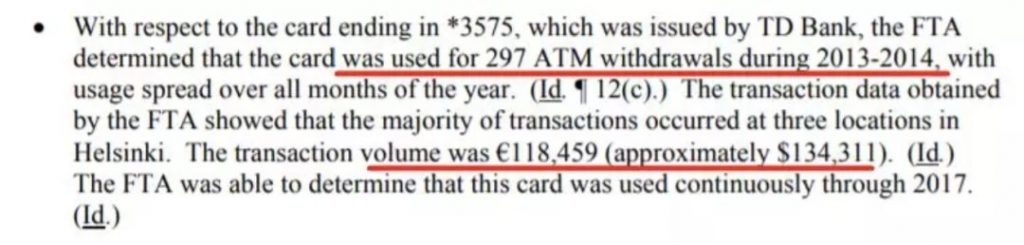

如上图所示,这位大兄弟在2013年到2014年大约1年的时间里面,取了大约13万美金,银行卡取钱不是问题,但问题是这样的:

1)他用的是美国的银行卡;

2)直到2017年芬兰的税务局(FTA)也没有确认这个取钱的人是谁。

这里要说了,芬兰的人脸识别技术好像不咋地,或者这个大兄弟一直是蒙面,再或者都是大雾天气取钱的吧。

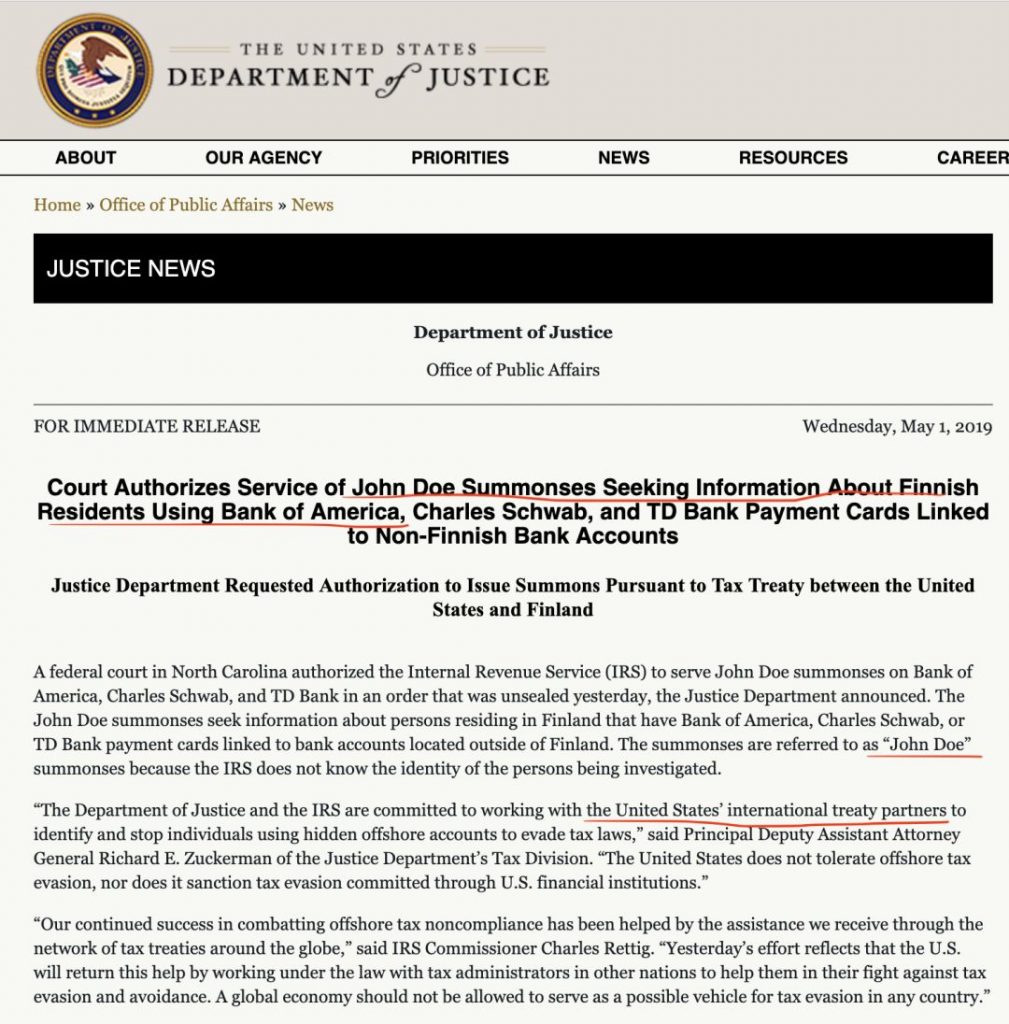

忽然美国那边来新闻了。

美国司法部要帮助芬兰FTA找这个人到底是谁?

网上的舆论就来了,“不要以为你的钱存在美国就安全了”,“不要以为你用美国银行卡就没有CRS了”,仿佛在说存在美国的钱和存在其他地方的钱一样的没有隐私。但事实真的是这样吗?让我们逐一道来:

1)为什么芬兰FTA无法知道取钱的人是谁?

本人认为他用的银行卡不是个人卡,而是公司卡。所以提款机上不会显示用户是谁。是否有信托的可能性呢?可能性非常小,因为有牌照的美国信托受托人几乎不会给客户这样自己随意取钱的银行卡。

2)这个芬兰人为何存款在美国?

因为芬兰是CRS签约国,如果他的钱存在其他国家(美国除外),信息都会被交换回本国。

3)芬兰人为什么放在公司名下?

因为芬兰和美国签署了FATCA,如果放在个人名下,那么信息会被自动交换回芬兰的。但是如果放在公司名下,芬兰肯定是不知道有这笔钱的。

4)芬兰人为什么用ATM取款而不是汇款呢?

因为汇款到自己在芬兰或者其他国家的银行账户,就又要穿帮了啊。

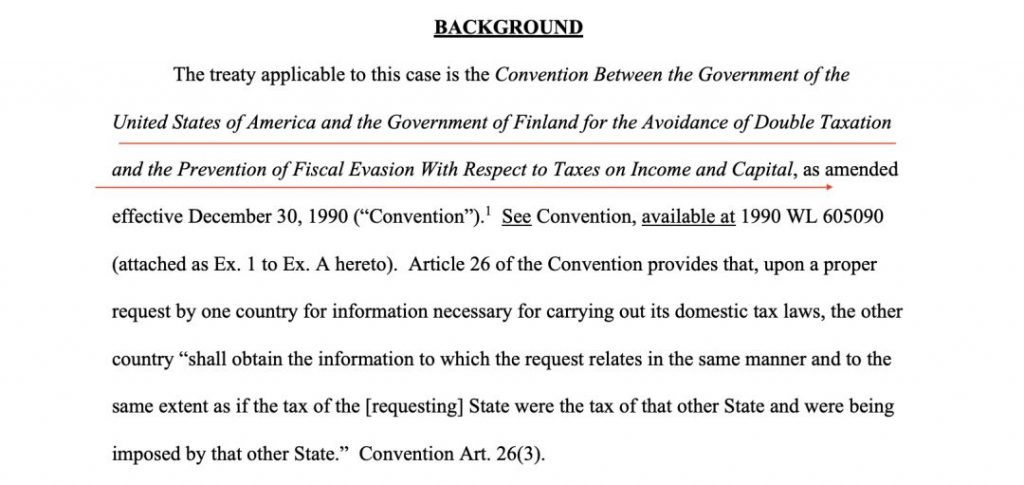

综上所述,芬兰人在美国的钱要被芬兰FTA查不是因为CRS,不是因为FATCA,那是因为啥呢?那是一个古老名词:DTA – 双边税务协定。DTA是用来干什么的呢,两边税务局通气避免重复征税,顺便打击一下逃税的人。这不是我编造的,看美国司法部关于这个新闻的公文附件的截屏:

这样的事情会不会很多呢?是不是自动的呢?其实我们需要了解DTA的性质,DTA需要签约国一方对另外一方提供足够的证据,然后再提出这样的请求,对方认为证据足够,然后才会进行配合。比如我们文中提到的这位大兄弟,他取得足够多,足够气人,FTA很生气,但花了2年的时间才促使美国去调查这个人是谁。

也就是说,存钱本身没有问题,但他粗糙的ATM操作激活了美国和芬兰的DTA。您准备用这样的方式去帮助激活DTA吗?Have Fun!

到此为止,我们应该对芬兰人事件有了一个比较全面的认识了。那让我们从财富管理的角度说说国际客户在美国存钱的隐私性的问题吧,假设客户设立的是信托,有100万美金:

1)看客户的税务身份国是否签署了FATCA,如果没有签署,完全没有隐私问题。

2)如果客户的税务身份国是签署了FATCA,如果客户与受托人之间有Sponsoring协议,受托人不再向IRS进行报告,也不会涉及信息交换。

3)如果客户的资金是在集合账户,不可能有银行卡,不会向任何其他商业银行透漏信息,保密性是非常高的。

但是这些隐私好处,都可能在本国ATM前面毁灭!

最后,向芬兰这位朋友致敬,他充实了我们学习CRS、FATCA和DTA的案例资源。

最后总结一个非哲学的问题,从芬兰人取钱这件事来看,就算是有FATCA的芬兰和美国之间,美国给出的信息也是有限的,而且涉及了结构之后,就很难透明了,这也解释了2015年之后,美国信托,尤其是FGT-外国委托人信托大火的原因吧。

欢迎加作者微信交流。

公安部备案号:31010402006808

公安部备案号:31010402006808