一分钟了解境外股权激励ESOP的简介、制定和实施

一、境外股权激励ESOP简介

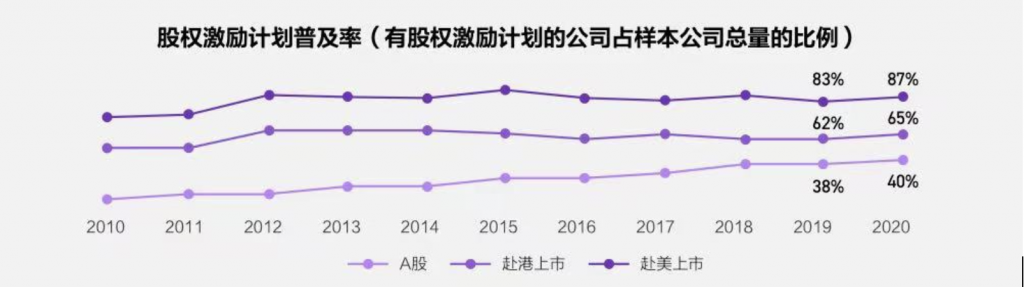

在知识经济时代,人才对企业生存发展的重要性愈加显著,企业对人才的争抢更是愈演愈烈。除了通过传统的高薪方式吸引人才,许多企业还希望与核心人才深度绑定、共同成长。因此,股权激励逐渐成为现代企业留住人才的必要手段。根据富途、Willis Towers Watson、脉脉联合发布的《2021年股权激励研究报告》,A股、港股、美股上市公司实施股权激励普及率持续上升,赴港和赴美上市公司的股权激励计划普及率更是高达65%与87%。具体见以下图表:

数据及图片来源自富途、Willis Towers Watson、脉脉联合发布的《2021年股权激励研究报告》

ESOP的英文全称为Employee Stock Ownership Plan(以下简称“ESOP”), 具体是指境外公司通过制定股权激励方案,将其股权或股权的收益权以某种方式授予境内外公司的管理人员和业务、技术骨干等激励对象,使激励对象可以参与公司的利益分享和经营决策。本文将对ESOP方案制定和实施中需关注的主要法律实务要点进行探讨,供大家参考。

二、ESOP方案的制定

ESOP方案的制定主要需要考虑的因素比较多,我们主要从定对象、定模式、定来源及定载体等方面向大家进行介绍ESOP方案制定时需关注的要点:

(一)定对象

授予激励股权的对象范围是设计股权激励方案的关键问题,后续需根据对象范围的大小来确定激励股权的架构选择。目前,激励股权主要授予对企业起关键作用的高级管理人员以及企业主要岗位的核心人员。在设计方案时,应当综合考虑激励对象为公司服务的年限以及为公司做出的贡献等因素,并且也要为公司长远发展将来拟引进的优秀人才预留部分激励股权,从而设计出公平、综合反映员工价值的股权激励方案。

境外上市地关于激励对象范围的规定与中国大陆境内的规定有所区别。中国大陆境内规定,激励对象可以包括上市公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的对公司经营业绩和未来发展有直接影响的其他员工,但不应当包括独立董事和监事。但香港上市公司激励对象的范围包括董事、股东、行政人员及雇员等人,独立董事也可以成为激励对象。

(二)定模式

股权激励自诞生至今已有七十多年的发展历程,演变出许多模式。针对不同行业、不同规模的企业以及不同职能的激励对象,应当采取不同的激励模式以达到更好的效果,以下我们和大家介绍境外股权激励常见的三种模式:

- 股票期权

股票期权,它是公司授予激励对象在未来一定期限内以优惠价格购买公司股份的权利,股权激励方案中授予的优惠股价与市场公允股价之间的差额即为被激励对象所获得的收益。股票期权是一种选择权,激励对象可以行使该权利,也可以放弃该权利。

在股票期权模式下,激励对象行权时需要自行支付股票购买对价,可能存在一定的资金压力;但如果公司增值空间较大的话,还是能对激励对象起到一定的激励效果。 - 限制性股票

公司直接授予激励对象一定数量的公司股份,但这部分股票收益无法直接立即获得,必须在满足一定工作年限、KPI等行权条件后,激励对象才可解锁激励股权获得收益;如果激励对象未能达到限制性股份协议中约定的工作年限或规定的业绩目标未达成,则相应的限制性股份可以被公司回购。

在限制性股票模式下,激励对象仍然应当应促使股权激励方案中约定的绩效考核标准达成,才能获得相应的股票收益。限制性股票激励模式对激励对象的激励效果具有持续性、稳定性等优点,并且充分调动了激励对象的工作积极性,解锁期的设置也有效避免了人才流失的风险。 - 受限制股份单位(RSU)

RSU(Restricted Stock Unit),即受限制股份单位,是对激励对象在将来某个时间授予股票的承诺。在激励对象满足股权激励计划设置的业绩条件或服务年限后,公司有权在将来某个时期向激励对象授予一定数量的股票,或者将等额的现金收益发放给激励对象。大部分受限制股份单位接近于没有行权价格,并且在归属条件成就时自动确权归属于激励对象;小部分受限制股份单位具有很低的行权价格。

在该股权激励模式下,激励对象在被授予RSU时并未实质性获得股票,因此不享有表决权等权利;但受限制股份单位的行权成本较低,因此激励对象因股票价格缩水而获得无法获得收益的风险也较低。

(三)定来源

授予员工的激励股权主要有三个来源:首先是公司回购,即公司向股东回购股份后再授予激励对象;其次是股份转让,一般在公司在早期融资时即预留出一定比例的股权用于后续股权激励,并由创始人代持;第三种来源是增资,即由持股平台以增资方式入股,但这种方式可能会稀释现有股东的股权。

(四)定载体

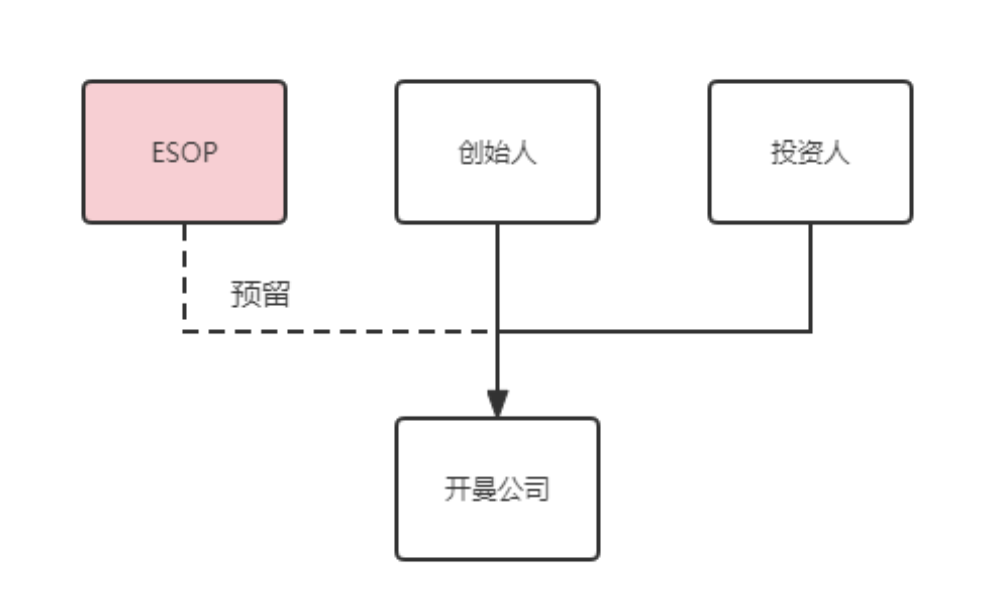

在企业搭建红筹架构时,常见的员工激励计划主要以四种形式在开曼公司层面实施,分别是预留股权、股份代持、员工直接设立SPV持股和境外员工激励信托。

- 预留股权

开曼公司法允许公司设立后预留部分股权。因此,不同于境内股权激励一般设立有限合伙企业等平台进行代持,开曼公司可以在搭建红筹架构时预留出部分股权,待激励对象将来行权时再实际发行这部分股权激励股权。具体架构图如下:

此种架构对公司而言操作简单便捷,节约时间和经济成本;但对员工而言,员工在被授予股权时参与感不强,激励效果欠佳。

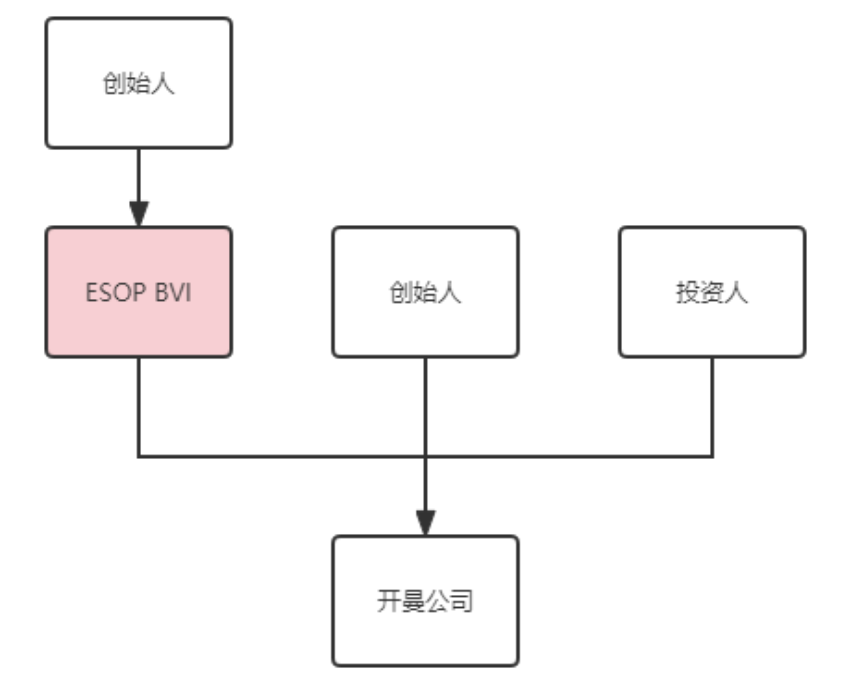

- 代持股权

第二种架构是创始人与员工签署代持协议,为员工代持开曼公司的股权。具体架构图如下:

此种方式股东人数较少,可以简化上市结构,且代持股东一般为创始人,因此能够保证对这部分股权的控制权;但每位员工行权时或离职时均须签署代持或解除协议,程序较为繁琐。

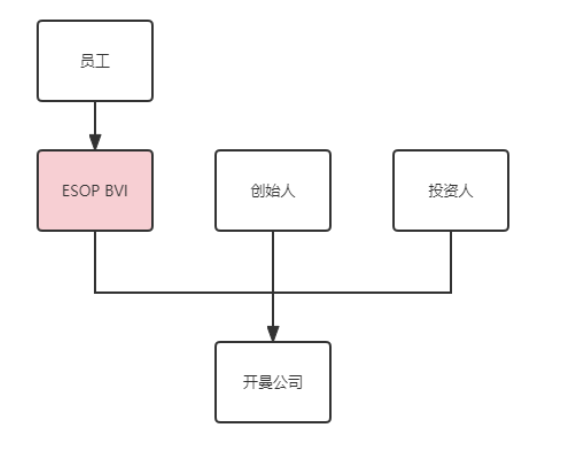

- 员工设立SPV持股

员工通常会在英属维尔京群岛等离岸地设立特殊目的公司(即“SPV”)作为员工持股平台,间接持有开曼公司股权。具体架构图如下:

当激励对象人数较少,且可以安排所有员工统一退出时,此种架构简单,股权清晰,维护成本低;当激励对象人数众多时,办理37号文外汇登记的程序繁琐,且每次变动都要配合相应的公司股权变更登记,费用与时间成本较高。

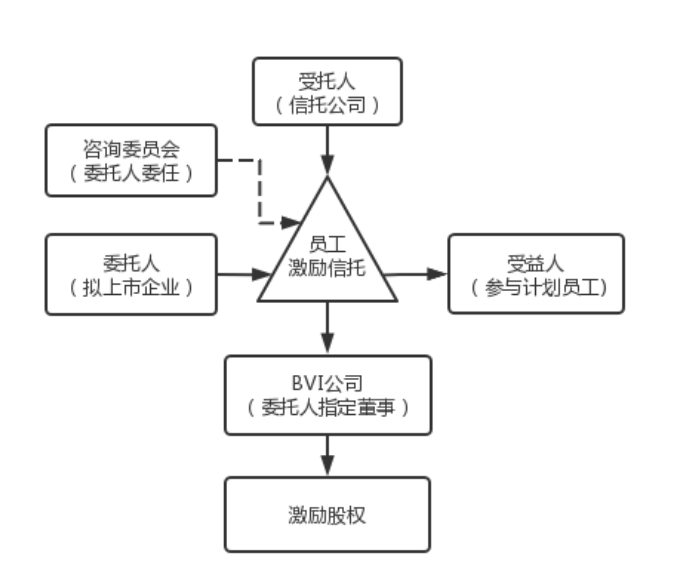

4.员工激励信托

第四种模式是员工激励信托。海外信托广泛运用于家族信托中,目的是规划家族财富的保障和传承。与此同时,信托所具备的所有者与受益者分离的特征,使得其也时常作为一种工具运用于境外员工股权激励中。2018至2021年,共计300余家中概股在境外上市(含港交所、纽交所与纳斯达克),其中54%的企业使用了海外信托服务;市值前80位的境外中概股企业中,更有近7成搭建了私人信托和员工激励信托。具体架构图如下:

从以上结构图中可以清晰地看出,员工股权激励信托中的主体通常包含以下几方:信托的委托人是拟境外上市企业;受托人是信托公司,员工行权时,行权款支付给受托人,由受托人统一负责员工行权相关事宜;受益人是参与计划的员工。咨询委员会是一个类似于信托保护人的角色。

在家族信托中,为防止受托人管理信托资产不当或为了保留管理资产的权利,委托人通常会委任一名信托保护人对信托进行监管。在员工股权激励的海外信托中,委托人通常会设立一个咨询委员会对信托资产进行监管。咨询委员会由信托设立人委任,其组成通常由设立人公司的董事会决议产生,成员通常由公司的大股东或高管担任,其权力包括确定受益人的范围和确定激励员工的方案等。

三、ESOP方案的实施

ESOP方案实施中通常会涉及到中国外汇、税收合规等法律问题,具体如下:

(一)外汇合规

境外股权激励主要涉及两种外汇登记,分别由《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(以下简称“37号文”)以及《国家外汇管理局关于境内个人参与境外上市公司股权激励计划外汇管理有关问题的通知(以下简称“7号文”)两个文件规定。激励对象只有在办理37号文登记或7号文登记后,才能在境外合法持有股权。

- 37号文登记

37号文登记是目前境内自然人居民境外合法持股的途径。激励对象办理37号文的前提是其持有境内企业资产或权益[],但是在搭建红筹架构时,很少有激励对象实际行权并在境内完成工商登记,因此不满足办理37号文登记的前提条件。此外,如果拟进行37号文登记的激励对象人数过多,银行能否实际操作也存在疑问。

因此,可行的做法是少数已经实际持有境内权益的高管可以办理37号文登记,而对于大多数其它激励对象,可以待公司境外上市后、办理完成7号文登记后再实际行权。 - 7号文登记

7号文登记的主体必须是参与境外上市公司股权激励计划的境内公司的雇员,同一公司内的激励对象应集中委托境内代理机构和境外代理机构统一办理外汇登记、个人行权、资金划转与汇兑等相关事项。[]其中,境内代理机构一般为外商企业(WFOE),境外机构一般是境外上市主体,登记内容包括初始、变更、注销登记以及持续报送。[]

(二)税务问题

- 纳税申报

根据国家税务总局2021年10月12日发布的《国家税务总局关于进一步深化税务领域“放管服”改革 培育和激发市场主体活力若干措施的通知》(税总征科发[2021]69号)的规定,实施股权激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》。上述所提到的股权激励包括境内和境外,也包括期权、限制性股权等各种形式。 - 税收优惠

根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》和《财政部税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》的规定,2022年12月31日前,境外股权激励所得不并入当年综合所得。各种类型的激励股权在行权/解禁/归属时应按照工资、薪金所得以3%至45%累进税率纳税。因此,境外股权激励不并入综合所得的政策使激励对象可以就境外股权激励所得适用更低的税率,从而享受税收优惠。

四、结语

综上,股权激励作为高效的企业经营管理的手段之一,在促进员工积极主动的发挥创造力和创新精神、提高企业整体运行效率、持续完善公司治理等方面发挥了不可替代的作用,已成为境外上市公司的理想选择。

但企业设计和实施股权激励方案时需要处理诸多细节问题,并且股权激励需要结合公司融资、上市等关键节点进行不同的设计。我们建议企业在拟实施境外股权激励前,与熟悉境外股权激励和资本运作实务的中介机构商讨,并制定出符合企业实际情况的股权激励方案。