如果您正使用塞舌尔、BVI或马绍尔等地公司持有离岸账户,请留意一个关键变化:税务识别号(TIN) 已成为您公司合规存续与账户安全的核心。

随着CRS2.0的逐步实施,

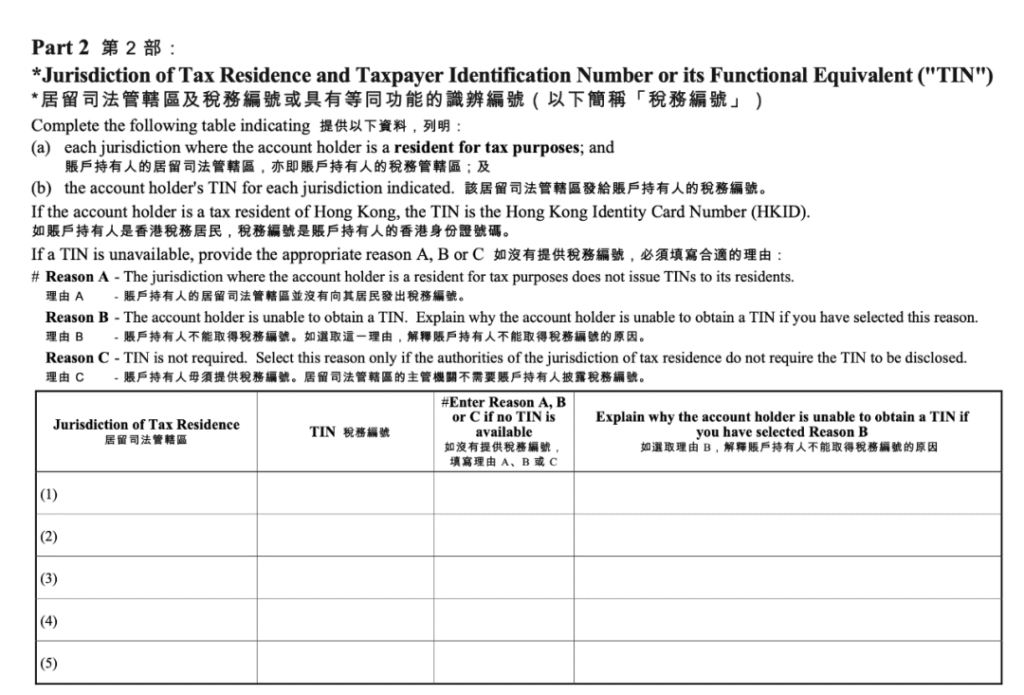

越来越多的银行开始不接受理由B,

预计在2026年,理由B可能会消失。

CRS 2.0的一个重要变化就是,离岸公司必须有TIN。

在此压力下,很多离岸属地都做出了响应,我们仅以中国大陆客户比较常用的三个属地为例:

- 英属维尔京群岛(BVI):要求注册公司必须申请TIN,并用于所有税务和申报事项,实施最为严格。

- 塞舌尔:IBC公司需从其税务主管部门获取TIN,以履行潜在的税务义务和CRS合规要求。

- 马绍尔群岛:也已建立TIN签发体系,确保公司符合国际标准。

现状是:离岸银行已将TIN作为审核账户合规性的必备要素。缺乏有效TIN,可能导致账户被冻结、关闭,甚至触发更严格的审查。

从专业角度讲,如果你不能提供有效的离岸的TIN,银行会要求你提供其他属地的TIN,而这种做法,会将离岸公司的经济和税务实质指向在岸,而离岸公司作为一个Active NFE可能会被否定。

离岸不意味着没有隐私,但必须有接受改变,有所规划,

CIL可以协助,为你的离岸公司申请TIN,或通过离岸信托进行更多规划,欢迎垂询。